El BCE enfonsa l’euríbor i l’apropa al seu mínim històric amb una caiguda fins al -0,49% al juliol

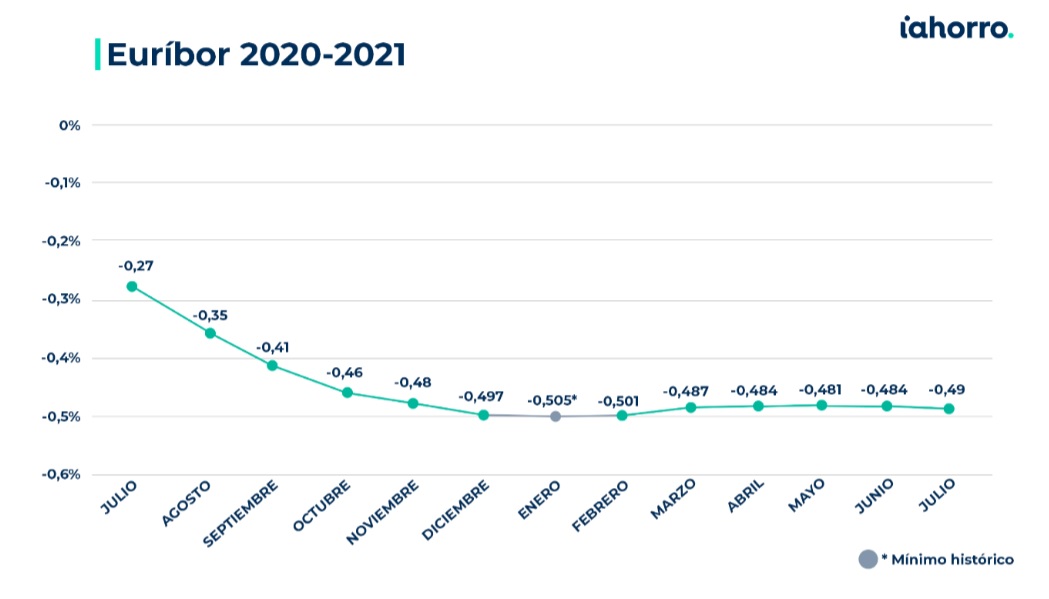

L’indicador més utilitzat per calcular les hipoteques a Espanya, l’euríbor, ha acabat juliol amb una nova caiguda fins al -0,49% a falta de conèixer els dos últims dades del mes. Aquesta dada confirma el que molts ja esperaven, una llarga temporada encara per l’índex hipotecari en terreny negatiu.

Tot i les lleus pujades que veníem experimentant en l’indicador mesos enrere, el tancament de juny (-0,484%) ja ens va fer sospitar que l’índex hipotecari no trigaria molt a donar-se la volta. Una cosa al que han contribuït les últimes declaracions procedents de el Banc Central Europeu (BCE) expressant la seva intenció de mantenir l’objectiu d’inflació a el 2% i que van impactar de ple en l’euríbor, que ha rebut aquest missatge amb un nou descens aquest mes.

Aquesta mesura permetrà facilitar l’accés al finançament i mantenir els tipus d’interès estables, cosa que afecta directament els préstecs que es guien per aquest índex hipotecari. Tot i això, “tot i que l’euríbor segueix en negatiu, no esperem cap caiguda per sota de l’-0,5% en els pròxims mesos ni grans variacions en la taxa de l’indicador. Veurem petits moviments principalment en les dades diàries, en lloc de en la seva evolució final del mes », explica Simone Colombelli, director d’hipoteques de iAhorro.

Tipus d’interès baixos com a mínim fins a març de 2022

La política acomodatícia establerta per l’organisme europeu té com a horitzó març de 2022. Aquesta és la data que el BCE s’ha fixat per començar a posar fi a la seva bateria d’estímuls. Tot i això, Christine Lagarde, la presidenta de la institució, ha mantingut sempre la seva fermesa de prolongar aquestes mesures el temps que sigui necessari. Pel que, d’antuvi, «això es tradueix en que d’aquí a març serà un bon moment per hipotecar i sense grans canvis en els productes. Això vol dir que no van a millorar les condicions, però tampoc van a empitjorar «, afirma Simone Colombelli.

En general, juliol sol ser un mes agitat per l’activitat hipotecària. «Molts clients volen deixar tot lligat abans de marxar de vacances i acceleren els processos perquè no es prolonguin fins a l’agost. Juliol sempre és bon mes a la signatura d’hipoteques, l’any passat ho va ser tot i la pandèmia i aquest ha passat el mateix », assenyala el director d’hipoteques de iAhorro.

Les hipoteques variables arriben els seus interessos més baixos de la història

La tendència de l’euríbor a la baixa, especialment en l’últim any, ha acabat per desencadenar en la dada més baixa en la mitjana a la qual es concedeixen préstecs hipotecaris a un tipus d’interès variable de tot l’històric de l’Institut Nacional d’Estadística. Així, en l’última dada disponible relatiu a al mes de maig de 2021, el tipus d’interès mitjà a què es van concedir hipoteques variables va ser de l’2,07% a l’inici de l’préstec.

D’altra banda, el percentatge d’hipoteques signades a aquest tipus d’interès (60,1%) ha tornat a superar a l’d’hipoteques fixes constituïdes en un mes (39,9%).

Si tenim en compte els mesos anteriors, des que va començar l’any els préstecs a tipus fix havien portat la davantera als variables a causa de les condicions tan atractives que es trobaven al mercat. Ara sembla que la tendència s’ha tornat a invertir i les previsions que a l’euríbor li queden anys en terreny negatiu han tornat a atorgar protagonisme a l’oferta variable.

«En els següents 8 o 9 mesos la banca posarà molt èmfasi en el producte hipotecari pel canvi dels estímuls i perquè els propers mesos són en els que més préstecs hipotecaris es signen com a norma general. A curt termini ens esperen bons mesos pel que fa a firmes d’hipoteques », destaca Simone Colombelli.

L’estalvi seguirà arribant a les llars amb rebaixes de fins 315,24 euros

Un cop més l’euríbor continuarà donant alegries a tots els hipotecats que tinguin referenciat seu préstec a aquest índex. En concret, en el cas d’una hipoteca variable de 150.000 euros a 30 anys amb una quota de euríbor + 0,99%, la rebaixa serà de 13,14 euros a l’mes. El cost mensual de la hipoteca passarà dels 463,11 euros amb l’euríbor de l’any anterior (-0,279%) als 449,97 euros amb la dada actual (-0,49%). Fins a la propera revisió anual de l’préstec l’estalvi pujarà en total fins als 157,68 euros.

Per als que tinguin la revisió anual aquest mes de la seva hipoteca variable per un valor de 300.000 euros a 30 anys amb un tipus d’interès d’euríbor + 0,99% el descompte serà encara més gran. La quota mensual baixarà 26,27 euros, passant dels 926,21 euros d’abans als 899,94 que es pagaran durant els propers dotze mesos. En el conjunt de l’any l’estalvi serà de 315,24 euros.

Font : HABITACLIA